.jpg)

详细解读雇主责任险,以苏黎世“企业无忧”雇主责任险为例。

原创晓燕C探长

首发:C探长

一个专注于还原保险真相的自媒体

欢迎联系探长本人

大家好呀,我是你们的保险经纪人——晓燕。

从业也有一段时间了,对保险的研究基本上以健康险、人寿保险、意外险居多,其实以上这些,可以统称为人身保险。

人身保险,只是保险中的一个类别,保险能保的,远不局限于人。我对保险研究的越多,真的是越能感受到保险的重要性,它已经渗透到人们生活的方方面面。

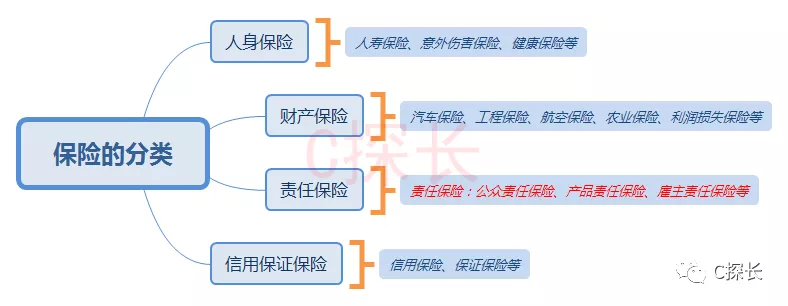

在讲雇主责任险之前,我先大致聊聊保险的分类。

保险以保的对象不同,大致分为以下四大类:

今天讲的雇主责任险就是责任保险类别里的一个险种。

目录:

1、雇主责任险概述

2、为什么有了工伤保险与还需要雇主责任险?

3、苏黎世企业无忧雇主责任险介绍

4、结语

一、雇主责任险概述

1、什么是雇主责任险?

先定个性,雇主责任险是帮助用人单位转移在用工过程中所承担的用工赔偿风险的一个险种。

以用人单位为被保对象,理赔款也是打到用人单位账户。

买了雇主责任险,用人单位雇佣的员工在工作过程中遭受意外或患职业病,所致伤、残或死亡的,根据《劳动法》及劳动合同,应用人单位承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,都将由保险公司负责赔偿。

可以这么理解,雇主责任险就是一个“甩锅险”,保险公司就是背锅侠。

当然,受雇于人,为雇主干活出了事,雇主赔偿是天经地义的,不能说是“锅”,“甩锅险”、“背锅侠”的表述只为了大家好理解。

2、雇主责任险的承保对象和保障内容

可承保对象

国有企业、事业单位、国内股份制公司、私人企业、集体企业等。

保障责任范围

死亡、伤残赔偿金:伤残赔付等级较为宽泛。

医疗费用:包含了意外和职业病医疗费用。

误工费:因伤导致的无法工作费用,部分产品与主险共用保额。

住院津贴。

雇主责任险也和健康保险一样,不同产品价格有高有低。

保费影响因素大致包括:

被保险人的经营性质、管理情况及以往损失记录;

雇员的工种、技能、雇员人数等;

赔偿限额、免赔额的高低等。

有人可能疑惑,员工受伤赔付,有工伤保险就可以了啊,何必再多花钱买雇主责任险呢?

接下来看看雇主责任险具体是怎么发挥作用的。

二、为什么有了工伤保险还需要雇主责任险?

什么是工伤保险?

工伤保险是劳动者在工作中或在规定的特殊情况下,遭受意外伤害或患职业病导致暂时或永久丧失劳动能力以及死亡时,劳动者或其遗属从国家和社会获得物质帮助的一种社会保险制度。

工伤保险是社会保险制度的一个组成部分,国家强制执行。

工伤保险的赔付要经历三个流程:

工伤认定

伤残认定

赔付

具体到赔付这一步,《工伤保险条例》不仅规定了判定为工伤后员工可以依法获得的赔偿项目,也清楚的界定了哪些由国家工伤保险基金支付,哪些则由用工单位支付。

2021年7月2号,四川省人民政府发布了《四川省工伤保险条例》实施办法,8月7号正式执行。

下面就以四川省的执行制度为例,来看看工伤保险都有哪些具体的保障?以及哪些还需要由用工单位承担?

上图资料来源:夏虫鸣公众号

红色框线的均为需要用人单位支付的项目。

停工留薪期间的工资

停工留薪期间的护理费

五至六级的伤残津贴(按月支付)

五至十级的一次性伤残就业补助金

非法用工产生的所有工伤费用

以上是工伤保险条例列明的需要用人单位承担的保障责任。

实际上,还有一些人员是没有被列入工伤保险保障对象的,比如实习人员、退休返聘人员、外籍人员、临时工。

这些人员没有工伤保险,但存在事实劳务关系,如在工作期间不慎发生事故,用人单位难道脱得了干系吗?该赔的还要照样赔。

可见,即便有工伤保险,单位也一样还存在不小的风险漏洞。

而如何分担单位的用工风险?这时候就可以考虑雇主责任险了。

干说无力,接下来讲一款比较畅销的雇主责任险产品。

三、苏黎世雇主责任险介绍

苏黎世企业无忧雇主责任险为苏黎世保险集团出的一款产品,苏黎世保险集团总部位于瑞士苏黎世,中国业务则是其旗下子公司——苏黎世财产保险(中国)有限公司上海分公司在经营。

本次介绍苏黎世“企业无忧”雇主责任险。

可以看到,企业雇主责任险的保障内容还是相当丰富的。

主要有两大块内容:24小时的意外事故保障、工伤相关保障。

前者扩展了工伤保险只保上下班期间的不足,后者补充了一次性伤残补助金、生活护理费、诉讼费等赔偿缺口。

此外,苏黎世雇主责任险可承保事实劳动关系员工:比如实习人员、退休返聘人员、外籍人员、临时工等。

2011年,安徽六安市的飞天管业有限公司就因为一名临时工因在上班路上骑电动车摔成一级伤残,被法院判赔87万余元,这是当时六安市临时用工史上最高的工伤赔偿案件。

当时企业没有给这名临时工买工伤保险,高额赔偿费由企业自行承担。如果企业给自身配置了雇主责任险,则这个赔偿就可以由保险公司来补充上。

那如果有了工伤保险,雇主责任险的赔偿和工伤保险赔付有冲突吗?

接下来说一个苏黎世雇主责任险理赔的真实案例。

2018年北京某保洁公司员工雷某在下班回家途中遭遇车祸,抢救无效死亡,保洁公司当时购买了“企业无忧”50万的方案,保洁公司给员工购买了工伤保险,工伤保险基金赔付后,雇主责任险不会因工伤赔付而扣减,依照合同赔付了50万元。

“企业无忧”雇主责任险与工伤保险或其他商业不冲突,也不存在赔付顺序问题。

这样一个企业甩锅险要多少钱呢?

雇主责任根据行业风险程度不同,保额不同,价格有所差异。

苏黎世企业无忧雇主责任最为常见的普通一类行业,10万保额,仅需130元每人每年。

对员工投保数量不做要求,最低保费2000元起。

这里补充说明一点,企业投保雇主责任险是为了促进企业化解经营责任风险,增强抗风险能力,其按规定缴纳的保费支出,可以在所得税前扣除。

四、结语

先保障,后福利。雇主责任险是转移企业用工风险的一个非常好的金融工具。

尤其是中小企业,风险保障不到位,一个事故就可能让企业陷入舆论甚至是生存危机之中啊!

如果你对雇主责任险有疑问,可以私信我详细了解。如果想了解团意险,欢迎看我上篇文章:

详细解读团意险,团意险与个人意外险、雇主责任险有什么区别?

-END-

我是C探长,带你看清保险真实的样子。如果你对保险有任何疑问或者不清楚的地方,

欢迎私信

理学硕士/专业保险科普自媒体

保险产品测评/保险购买攻略/理赔诉讼参考

帮你看清保险真实的样子,买对不吃亏