.jpg)

原创首发 | 金角财经(F-Jinjiao)

作者 | 小迪

编辑 | 周大锤

车险的壁垒,被新能源车企冲开了。

2022年1月4日,乘联会秘书长崔东树发文,针对新实施的新能源汽车专属保险的保费制定提出看法,在提到新规之后新能源汽车保费暴涨的问题,他表示:

鼓励整车企业建立自身的保险品种,拓展整车企业的保险业务,建立自己有数据支持的低保费保险体系。

这意味着,无论燃油车企,还是新能源车企,都可以进入车险市场,给自己生产的车子提供保险,尤其是那些保费高昂的新能源车。

在乘联会秘书长发文前,不少车企早已蓄势待发,蔚来在此前几天就透露,“正在评估设立蔚来汽车专属保险产品的可能性。”

易车研究院调研数据显示,2021年前三季度,中国汽车保险用户中,有购买车企直营车险业务的意愿比例,高达66.44%。

事实上,这样的政策支持,历经曲折。

就在2021年12月24日,中国保险行业协会发布《新能源汽车商业保险专属条款(试行)》。在保险责任上,《条款》为“三电”系统提供保障,并全面涵盖新能源汽车的使用场景,除了行驶外,还包括停放、充电及作业的状态,共13个附加险。

根据新规,新能源汽车较现行燃油车三者险基准保费下降0.1%,车损险基准保费下降1.2%,整体基准保费下降0.8%。中国精算师协会发布的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》表明,25万元是新规的分水岭,售价25万以下的车,保费降低,而售价在25万以上的车,保费则根据车辆零整比、维修费用和事故率涨幅不一。

特斯拉车友群 图源:旧车研究所

12月27日,上海保险交易所正式上线新能源车险交易平台,首批挂牌的包括中国人寿、阳光财险、中华人寿在内的12家险企推出了相关产品。

这是国内首部专门为新能源车险制定的标准,在这之前,新能源车险一直和传统燃油车车险并行。

一开始,有人理解,这些一周前发布的新标准,是乘联会鼓励车企进入车险市场的铺垫。但细算下来,他们发现并非如此,甚至,针对这些车险的新规,一度引发新能源汽车车主不满。

有特斯拉Model Y车主发现,新规前后,车辆保费从9000元上涨到17000元,涨幅超过80%,特斯拉之外,小鹏、蔚来的部分车型保费也上浮30%。但比亚迪和上汽的部分车型保费下降。

一片困惑之中,高端新能源车保费的飙升,将车企自营保险的议题从幕后推向台前。正如新能源汽车对传统燃油车的颠覆,新能源车险也在重塑传统燃油车险的逻辑。

剧变,已经撕开了口子。

等待“大数”

保险行业中有一个”大数定律“,指的是风险单位数量愈多,实际损失的结果会愈接近从无限单位数量得出的预期损失可能的结果。

这是保险公司建立的数理基础:承保标的数目足够大,保险费才能覆盖赔付的保险金,保险公司才能实现盈利。

但眼下新能源汽车市场增长虽然年年创新高,但总体的占有率远远不及传统燃油车。根据公安部2021年10月发布的全国机动车最新数据,截至2021年第三季度,全国汽车保有量2.97亿辆,其中新能源汽车保有量为678万辆,仅占2.28%。

这也是为何新规之下,高端新能源车险必然涨价——保险公司需要扩大资金池,才能保证盈利。

实际上,在新规之前,刚起步的新能源车险,一直和市场成熟的传统燃油汽车保险实行统一标准,这给了保险公司的很大经营压力。

新能源汽车出险率高,赔付率高几乎是市场共识。根据中国银保信数据,2016年到2020年上半年,家用和企业用的新能源汽车出险率分别为36.9%和36.8%,高于燃油车的27.6%和29.7%。在赔付率上,有证券分析师曾表示,当前新能源车险的赔付率普遍超过85%,中小企业因为定价能力差,综合成本率超过110%,而头部公司凭借在定价、客户储备和厂商合作能力的天然优势,也只能保持盈亏平衡。

2021年上半年,特斯拉频频被曝安全事故,一度有传言称,保险公司下半年将不再为特斯拉上保。在失衡的赔付率下,《界面》曾报道部分保险公司收紧对新能源汽车的保险。在社交平台上,保险公司拒保新能源汽车关键零件的吐槽比比皆是。

2016年至2020年上半年新能源汽车主全险出险率 图源:市场咨询

此外,高企的保费也在影响保险中介的积极性,保险资深业内人士刘红对金角财经表示,新能源汽车的保费贵,销售保险的中介赚到的提成也少。

换句话讲,新能源汽车保险行业,过去一直争夺这块必定越做越大的蛋糕,但还没有人真正吃上。

刘红认为,新能源汽车保险的保费制定正在走上一条传统燃油车的路。只有当新能源汽车市场占有率整体增长,保险公司资金规模扩大,保费才能降下来,而这个目标占比可能需要到30%,甚至40%。

一个显著的例子是燃油车的第三者险。十年前100万保额的第三车险保费要一两千,但随着汽车保险市场的扩大,费率下降,现在同样保额的保费,最低只需要300元就可以交易。

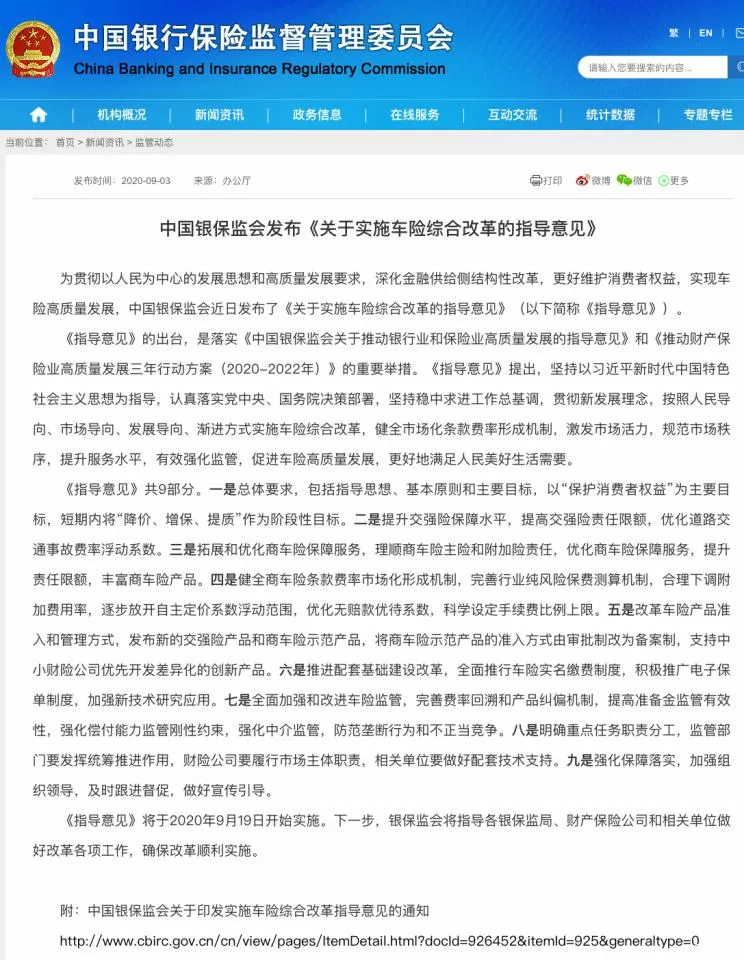

2020年9月19日,中国银保监会发布的《关于实施车险综合改革的指导意见》正式施行。除了保险责任更加明确之外,保费也全面降低,部分险种降价幅度超过30%。

在不少车险从从业者看来,眼下,燃油车的车险已经是“地板价”,但这依然保证保险公司的盈利,以及让车主的满意的赔付。

也就是说,新能源汽车保险正在经历既定的历史进程。而当前因为新能源汽车的市场占有率较低,保费也正处于历史峰值。

两场颠覆

新秩序的发展总是伴随着对旧格局的颠覆。

在新能源车险保费回落的过程中,许多人将期待放在了车企身上。

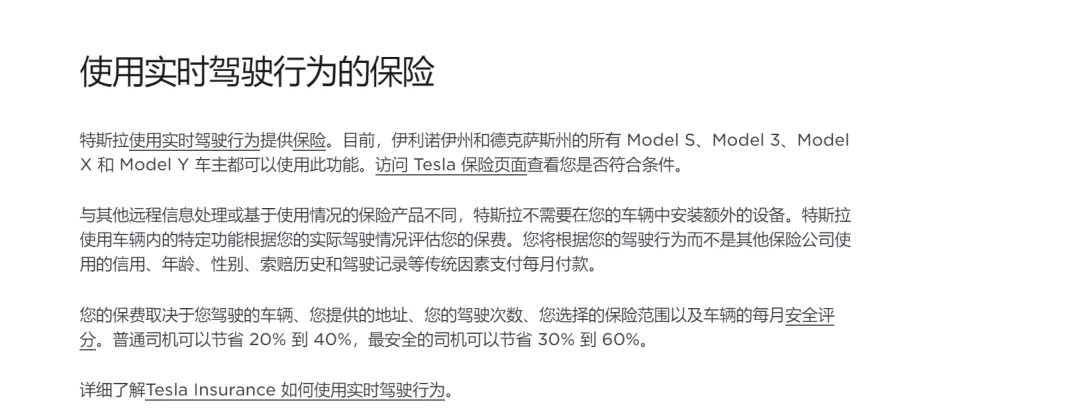

2021年10月,特斯拉在美国德克萨斯州推出UBI(Usage-based insurance)车险。这种车险根据驾驶员实际的驾驶行为,为用户定制更加精细的专属保险。根据特斯拉官网表述,特斯拉会统计驾驶员急刹车次数、车前距离的多少等数据,判定司机危险驾驶的频率,并依照危险程度测算保费。危险驾驶行为越多的车主,需要缴纳的保费越高,并且保费按月缴纳。

来源:特斯拉官网

根据不同的驾驶习惯:普通司机可以节省 20% 到 40%,最安全的司机甚至可以节省 30% 到 60%。

UBI模式的底层逻辑是一种制衡关系,保证了保险方和被保方的共同利益。这种制衡在当下的汽车保险市场中也常见。上文提到的《关于实施车险综合改革的指导意见》同样规定,对驾驶习惯和安全记录良好的车主基于更多的优惠。这种判定在燃油车时代非常粗糙,但新能源汽车时代却发生了很大的变化。

车企掌握车主的驾驶数据,并能够监控驾驶员的驾驶模式。即使在当下的专业保险公司理赔的过程中,同样需要车企的支持,以确定事故原因和责任归属。这反映了车企在新能源时代自营保险最直接的优势。

换句话讲,新能源车企进军车险市场,更像是一场降维打击,在新能源保险市场,保险公司能做的,车企能做,但是车企能做的,保险公司不能做到。庞大的车险市场里,资金充足的车企完全有能力越过保险公司,分到一杯羹。

传统汽修厂在新能源汽车时代面临淘汰

和保险关联极深的维修,随着新能源汽车市场的扩大,未来会经历一次更为彻底的洗牌。

因此,国内保险行业正在达成一个共识——现在路边随处可见的快修店、修理厂,以后可能都不会存在。

这种推测指向新能源汽车维修门槛的提高。和传统燃油车比起来,新能源汽车出现故障更多回到原厂进行维修,因为“核心技术和配件”都掌握在车企手中。此外,新能源汽车的智能化需要许多集成零部件,这些零部件的受损往往牵一发而动全身,因此新能源汽车的维修成本也高于传统燃油车。

而有些重要零件,甚至没有维修的可能,比如占据整车成本40%的动力电池,出现故障基本上以更换为主。

这也是为何动力电池行业的一哥宁德时代近年来和保险行业的连接越来越强。2021年8月,宁德时代分别出资9亿元入股小康人寿,又在10月与人保财险签署了战略合作框架协议。虽然具体的合作方式还未明晰,但外界普遍推测这是宁德时代在为加注换电模式和“电池银行”做准备。这种模式实际就是车电分离,车主不再需要购买电池而是和车企租赁电池,电池的终端变成整车厂。

宁德时代成为小康人寿第二大股东

这种逻辑和车企自营保险的逻辑不谋而合。更高的理赔效率外,掌握技术的车企成为保险主体,还能够压低维修成本,最终实现保费下降。

阵痛与红利

“汽车公司进入保险业的成功概率大约与保险公司进入汽车行业差不多。”2016年,特斯拉开始探索保险业务时,巴菲特率先浇了一盆冷水。

巴菲特认为,汽车保险业务不是一件容易的事情。事实如此,但特斯拉也印证了这种模式的可观前景。

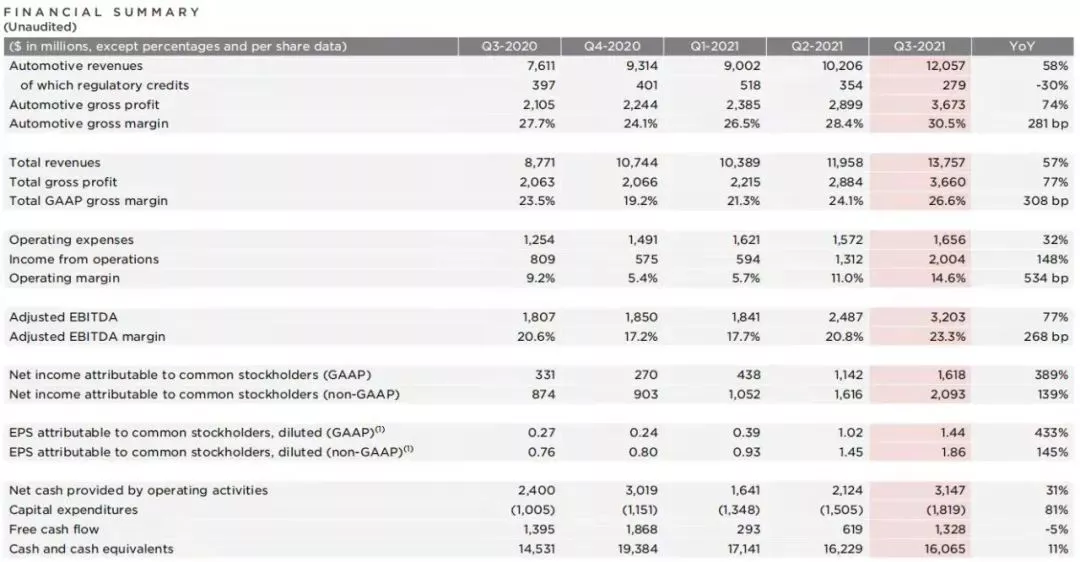

2020年11月,在特斯拉三季度财报会议上,马斯克表示,保险业务的价值占整车业务价值的30%到40%,随着时间的推移,保险将成为该公司的主要产品。也就是说,以特斯拉当前7930亿美元的估值来计算,其保险业务理想估值能达到3000亿美元左右。根据特斯拉今年第三季度财报数据,“维护维修和保险费用”已成为其第二大收入来源,营收达到120亿美元,实现了8.94亿美元的净利。

特斯拉第三季度财报

除了贡献营收和利润之外,刘红认为,车企自营保险,还能够帮助车企留住客户,并且拓展更多业务空间。

保险增强了车企和用户的互动和连接,在维修和保险的基础上,车企还可以拓展保养、金融等综合服务,从而将汽车市场的多方关系简化成车企和用户的单线连接,实现服务闭环。

但颠覆和重塑总是伴随着阵痛。

实际上,国内已经有不少车企开始注册保险公司,也拿到了银保监会的保险牌照,如早在2011年前后,广汽成立众诚汽车保险,一汽集团成立鑫安汽车保险。

新势力中,小鹏汽车于2018年就成立保险代理有限公司。特斯拉在2020年成立保险代理公司。但由于保险属于强监管的金融产品,拿到银保监会的牌照不是易事。

此外,即使拿到牌照,搭建保险体系也意味着巨大的财力物力投入——车险具备属地化特征,全国范围线下服务网络是其保证用户服务的触角,需要长期积累。

对于用户,在新能源汽车市场占有率提升,保险市场主体更迭的很长一段时间内,还将继续“把省下来的油钱花在保险上”。

但无论如何,改变正在发生。

主角,也该换了。