.jpg)

作者|张贺

来源|野马财经

股价逆势涨停,说明投资者对水井坊入局酱酒是欢迎的,但背后却是其他香型白酒企业所面临的压力。

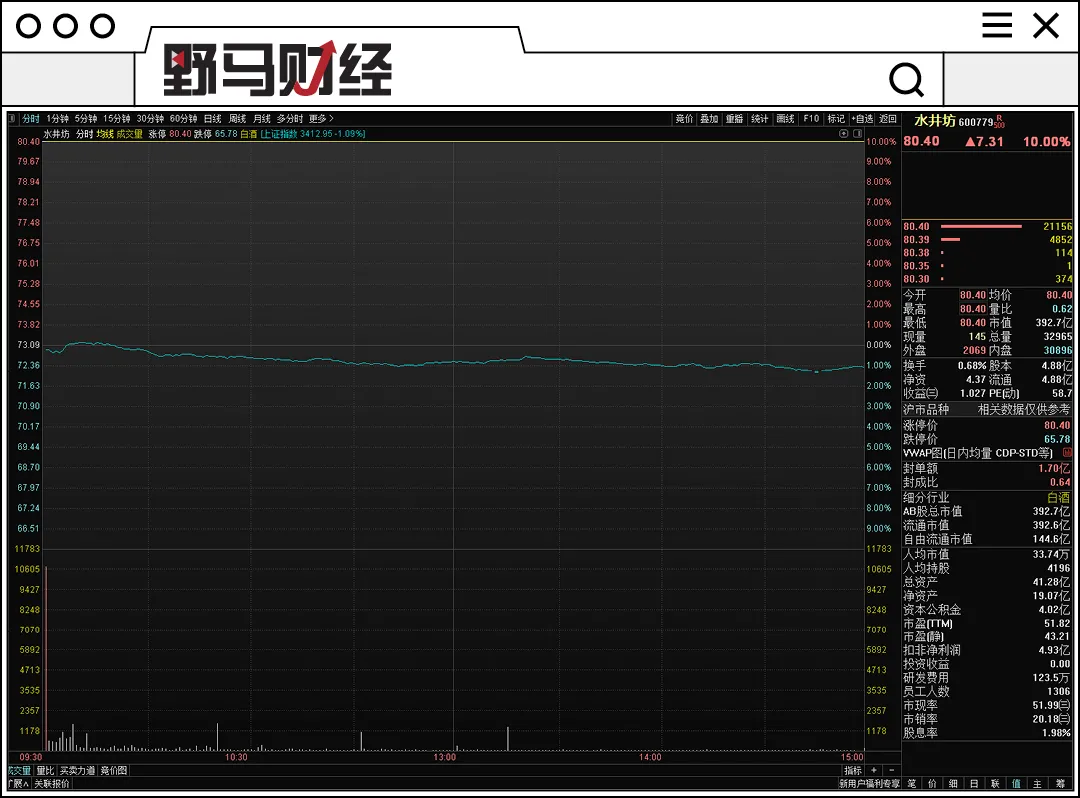

4月12日,在三大指数全部跌超1%的情况下,水井坊(600779.SH)一字涨停。13日盘中再次触及涨停,最终以88.35元/股报收,市值突破430亿元。引爆股价的是一则对外投资公告。

水井坊4月12日走势

资料来源:通达信

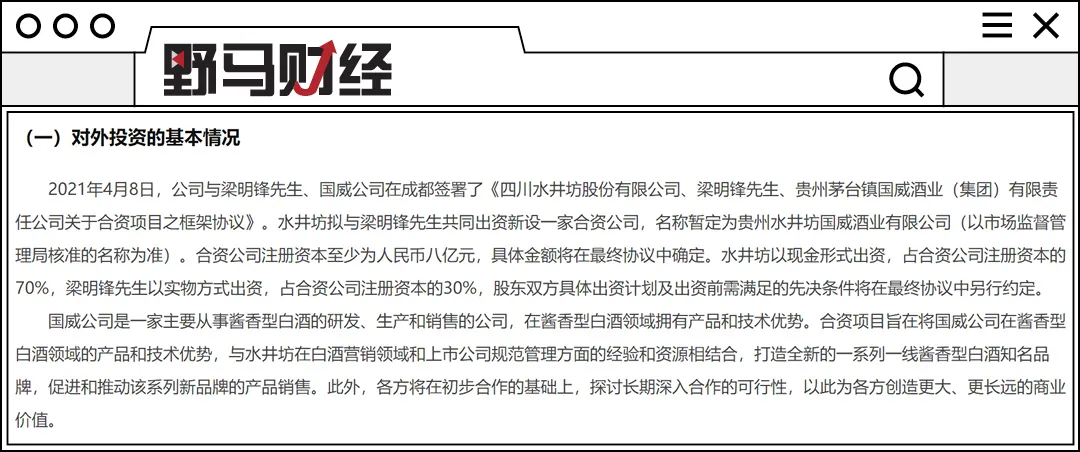

4月9日晚,水井坊公告,与贵州茅台镇国威酒业(集团)有限责任公司(简称国威公司,下同)及其实控人梁明峰签订框架协议。根据协议,水井坊拟与梁明峰成立合资公司,注册资本至少8亿,水井坊以现金方式出资,梁明峰以实物方式出资,分别占注册资本的70%和30%。

资料来源:水井坊公告

根据公告,国威公司主营酱香型白酒的研发、生产和销售。水井坊此举正式宣布进军酱香型白酒。

一般来说,对外投资公告短期很难对股价产生重大影响,但此次水井坊一字涨停,说明投资者是看好水井坊布局酱香型白酒的。

ROE赶超茅台,但2020年净利润预降

在A股众多白酒股中,主营浓香型白酒的水井坊体量较小,2019年营业总收入仅有35.39亿元,板块(申万行业)排名第12。但2017-2019年,水井坊营业总收入CAGR(年均复合增速)达44.36%,在白酒板块独一档;归母净利润CAGR也仅次于ST舍得,为54.33%。2021Q1在预计销量同比增长约53.6%的情况下,净利润预计同比大增约119.7%。

因为主打高档产品(2019年高档产品收入占比96.31%),水井坊销售毛利率较高,从2017年的79.06%逐步提升至2019年的82.87%。在A股高于泸州老窖和五粮液,仅次于贵州茅台。

在业绩快速增长的带动下,水井坊ROE十分亮眼,2017-2019年分别为22.00%、33.72%和41.64%,而2019年贵州茅台ROE为33.12%。

资料来源:东方财富choice

看到这,似乎水井坊没有进军酱香型白酒的必要。但除了业绩增长的带动,靓丽的ROE也与财务杠杆不无关系。

近几年水井坊的资产负债率保持在40%以上,处于行业较高水平。相比之下,即使是ROE远超茅台的2019年,水井坊的净利率也只有23.35%,处于行业中游。更何况在疫情的打击下,2020年水井坊的增长受阻,营收和归母净利润分别下降15.06%和11.49%,表现出不稳定。

“酱酒热”持续发酵

水井坊的业绩曲线反映了浓香型酒企的一个困境,尤其是白酒价格带普遍上移的情况下。

白酒专家肖竹青介绍,浓香型白酒定价有洋河海之蓝和剑南春两个参照物,二者的品牌效应使得一般的浓香型白酒定价高于二者,会面临比较大的销售压力。

与浓香型白酒不同,酱香型白酒近几年在贵州茅台的引领下量价齐升,搭上消费升级的快车,被越来越多的高端人群所接受。在贵州茅台打开价格空间之后,酱酒只要定价低于茅台,就有性价比。不仅如此,相比浓香型白酒,经销商经营酱香型白酒也有更高的利润。

在以上因素的推动下,“酱酒热”持续发酵。

除了贵州茅台笑傲A股的股价及2.5万亿市值,其实在水井坊之前,天士力集团旗下国台酒业收购怀酒酒业,修正药业也传出拟收购茅台镇酒企。不仅如此,赤水河边的酱酒企业也积极谋求上市,除了国台酒业,被称为酱酒第二的郎酒也于去年年中披露招股书。

“酱酒热”也引发一些人的担心。

华泰证券在研报中称,目前酱酒还没有实现从渠道热到消费热的转变,认为需要对风险和挑战进行“冷思考”。但肖竹青告诉野马财经,现在整个酱酒的消费是以老百姓自己掏钱的商务消费和自饮消费为支撑的,所以“酱酒热”是实实在在的老百姓掏钱支撑的“热”。

“水井坊选择和国威公司合作,更加证明了酱酒热潮对浓香型和其他香型白酒市场形成挤压式竞争。”肖竹青说。

酒业家联合权图酱酒工作室发布的《2020-2021中国酱酒产业发展报告》也反映了这种情况。华泰证券援引该报告数据,2020年,酱酒以行业8%的产能实现了26%的收入和40%的利润。并且预计2030年内酱香酒的产能达80-100万千升,销售收入翻番,利润占据行业50%以上,并占据高端、次高端白酒市场2/3的市场份额。

取长补短,能否突围?

水井坊在公告中称,合资项目旨在将国威公司在酱酒领域的产品和技术优势,与水井坊在白酒营销领域和上市公司规范管理方面的经验和资源相结合,打造全新的一系列一线酱香型白酒知名品牌。此外,各方还将在原有合作的基础上,探讨长期深入合作的可行性。

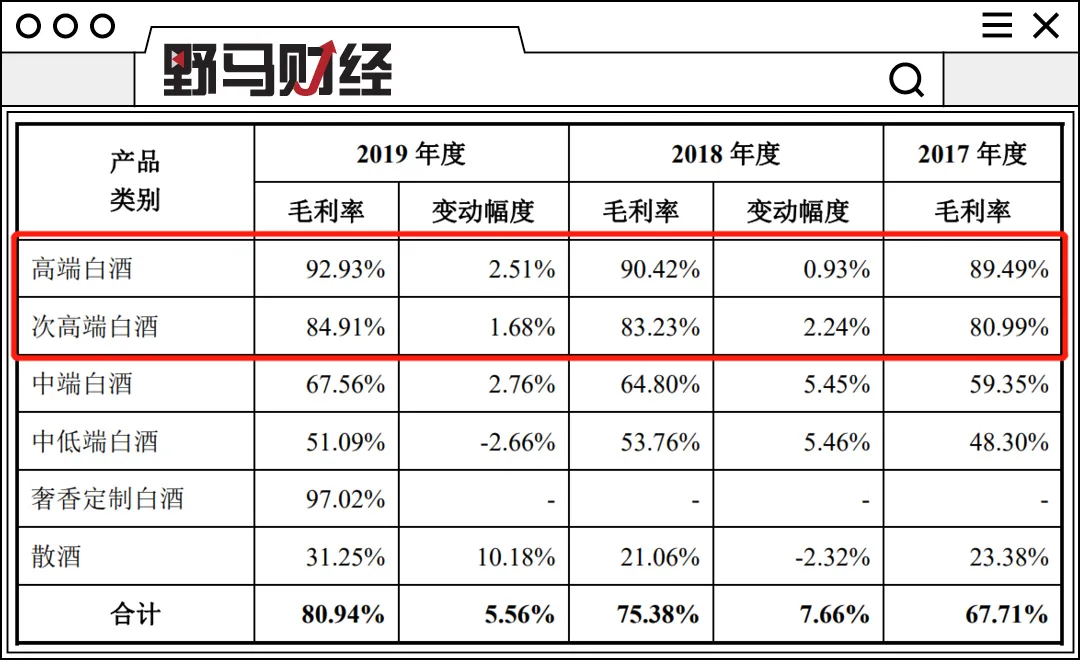

事实上,水井坊虽然毛利率在A股白酒板块已经很高,但就高档产品而言,水井坊相比酱酒确实还有很大差距。

以拟上市的郎酒为例。招股书显示,2017-2019年,郎酒高端白酒毛利率分别为89.49%、90.42%和92.93%,次高端白酒也在80%以上稳步提升,2019年达到84.91%。并且郎酒2019年高端和次高端白酒销售收入合计达到53亿,远超水井坊。

资料来源:郎酒股份招股书

如果说茅台还有很大金融属性的话,那么郎酒仅就产品而言,更能代表酱酒。

肖竹青表示,水井坊与国威公司是资源互补性的合作,水井坊有全国布局的渠道商,有运作高端品牌的经验,而国威公司有酿造酱酒的完整产业链资源,这次合作有助于提振水井坊未来业绩。

在发布对外投资公告之前,水井坊公告拟在董事会通过回购方案起12个月内,以不高于90元/股(含)的价格,回购不低于3411万元,不高于6822万元,表现出对自身发展的信心。不过,对水井坊来说,酱酒领域的竞争才刚刚开始。

肖竹青预测,中国酱香酒即将进入巨头博弈2.0时代。巨头背后的私域流量、与资本市场的对接能力、品牌的高度和口碑建设以及对完成产业链供应链的资金投入都将在企业竞争中扮演重要角色,更重要的还有管理人才和服务体系的人力资源配置能力。

你喜欢什么样的白酒?如何看待当前“酱酒热”的情况?欢迎在评论区留言。